فوق العاده خاص، تبعیض احتمالی و نگاهی به شکاف مزدی مشمولین قانون کار

مجله کارگزینی – همزمان با انتشار اخباری مبنی بر احتمال شمول “فوقالعاده خاص” موضوع ماده ۱۰۶ قانون برنامه هفتم پیشرفت بر کارکنان مشمول قانون کار شاغل در دستگاههای اجرایی، نگرانیهایی در خصوص ایجاد تبعیض مزدی و شکاف پرداختی با سایر کارکنان نظامهای مختلف پرداخت (خصوصاً مشمولین قانون کار در بخش خصوصی) بروز کرد. این مقاله ضمن بررسی مجدد مبانی قانونی، به تحلیل پیامدهای احتمالی این فوقالعاده و نگاهی عمیقتر به تفاوتهای مزدی موجود میپردازد و شواهدی مبنی بر عدم پیشبینی بار مالی این گروه در بودجه را نیز بررسی میکند.

زمینههای طرح فوقالعاده خاص و دغدغههای جدید

قانون برنامه هفتم پیشرفت با هدف ارتقاء نظام پرداخت و جبران خدمات کارکنان دولت، موادی را به این منظور اختصاص داده است. ماده ۱۰۶ با معرفی “فوقالعاده خاص”، رویکردی حمایتی را دنبال میکند. در مقطعی، تفسیرهایی بر پایه قانون بودجه ۱۴۰۵ این احتمال را مطرح میکرد که این فوقالعاده میتواند شامل کارکنان مشمول قانون کار در دستگاههای اجرایی نیز شود.

با این حال، مصوبه مربوط به افزایش ضریب حقوق در سال ۱۴۰۵ در تاریخ 12 فروردین ابلاغ شد، اما در متن آن اشارهای به شمول یا عدم شمول این فوقالعاده برای کارکنان مشمول قانون کار نشده است. پس از ابلاغ این مصوبه، سازمان اداری و استخدامی کشور اعلام کرد که فوقالعاده خاص موضوع ماده ۱۰۶ برای کارکنان مشمول قانون کار قابل پرداخت نیست و صرفاً برای سایر نظامهای پرداخت در دستگاههای اجرایی برقرار خواهد شد. این اعلام نظر، بار دیگر بحثهای حقوقی و کارشناسی پیرامون شمول یا عدم شمول این فوقالعاده و پیامدهای احتمالی آن را برجسته کرده است.

۱. امکان قانونی پرداخت و ابهامات اجرایی

– استناد به قانون بودجه ۱۴۰۵:همانطور که پیشتر اشاره شد، بر اساس برخی تفسیرها از قانون بودجه ۱۴۰۵ و سایر مقررات، امکان پرداخت فوقالعاده خاص برای کارکنان مشمول قانون کار در دستگاههای اجرایی قابل استنباط بود. این برداشت حقوقی یکی از دلایل شکلگیری انتظار برای شمول این گروه در اجرای ماده ۱۰۶ محسوب میشد.

– محدودیت سقف دریافتی (ماده ۱۲۴ قانون مدیریت): در صورت برقراری چنین پرداختی نیز تأکید میشود که مجموع دریافتی این کارکنان نباید از (۱.۲ برابر) حقوق کارمندان رده مشابه فراتر رود. این اصل، تلاشی برای حفظ نسبیتها در نظام پرداخت است.

– ابهام در متن مصوبه و اعلام نظر بعدی: با وجود ابلاغ مصوبه افزایش ضریب حقوق در سال ۱۴۰۵، در متن این مصوبه تصریحی در خصوص کارکنان مشمول قانون کار دیده نمیشود. با این حال، سازمان اداری و استخدامی کشور پس از ابلاغ مصوبه اعلام کرد که فوقالعاده خاص برای کارکنان مشمول قانون کار قابل اعمال نیست و صرفاً برای سایر نظامهای پرداخت برقرار خواهد شد. این وضعیت، نوعی دوگانگی میان برداشتهای حقوقی پیشین و رویه اعلامی دستگاه اجرایی ایجاد کرده است.

۲. تحلیل بار مالی و عدم پیشبینی در بودجه

یک نکته حائز اهمیت که به این بحث دامن میزند، مربوط به زمان بررسی لایحه بودجه ۱۴۰۵ در مجلس شورای اسلامی است. در آن مقطع، سازمان برنامه و بودجه کشور آماری را از دستگاههای اجرایی مطالبه کرد تا میزان بار مالی ناشی از اعطای ۴۴۰۰ امتیاز “فوقالعاده خاص” را برآورد کند.

بر اساس اطلاعات موجود، در این آمارگیری اثری از نیروهای مشمول قانون کار در دستگاههای اجرایی مشاهده نشده است. این موضوع احتمال قوی را مطرح میکند که بار مالی ناشی از برقراری این فوقالعاده برای کارکنان مشمول قانون کار در بودجه سنواتی پیشبینی و لحاظ نشده است. این عدم پیشبینی میتواند نشانهای از آن باشد که در زمان تدوین برآوردهای مالی، این گروه در زمره مخاطبان اصلی این فوقالعاده در نظر گرفته نشده بودند.

۳. پیامدهای احتمالی: تبعیض و شکاف مزدی

دو جنبه مهم در این میان مطرح میشود که باید به طور جدی مورد توجه قرار گیرد:

–ایجاد تبعیض با کارکنان بخش خصوصی: اگر این فوقالعاده خاص برای کارکنان مشمول قانون کار در دستگاههای اجرایی برقرار میشد، این سوال جدی مطرح بود که آیا چنین اقدامی منجر به ایجاد تبعیض نسبت به مشمولین قانون کار در بخش خصوصی نمیشود؟ در حالی که هر دو گروه ذیل عنوان “مشمول قانون کار” قرار میگیرند، تفاوت در دریافتیها میتوانست منجر به احساس بیعدالتی و نارضایتی در بخش خصوصی شود. این موضوع، به خصوص با توجه به تفاوتهای ساختاری در مبنای تعیین حقوق و دستمزد این دو گروه، پیامدهای اجتماعی و اقتصادی قابل تأملی داشت.

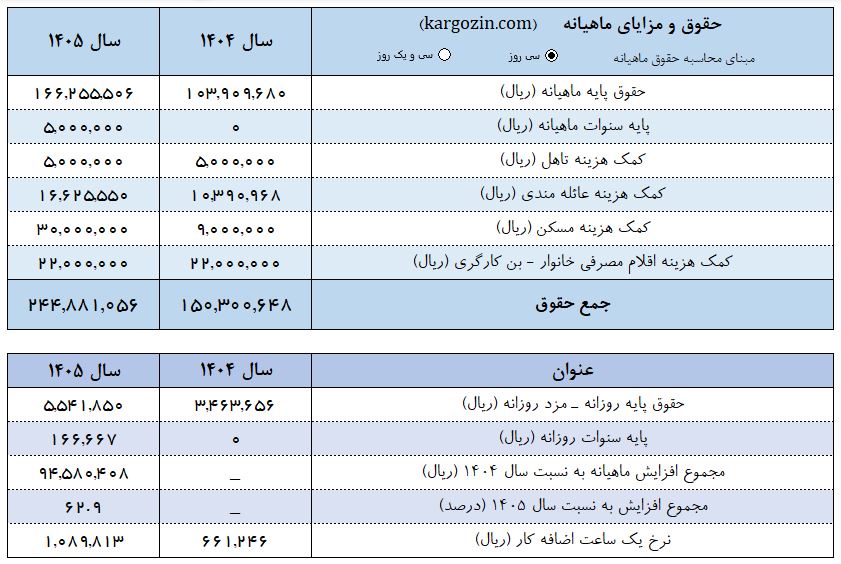

– شکاف مزدی نسبت به سایر کارمندان دولت: مقایسه میزان افزایش حقوقها در سال ۱۴۰۵ نیز نشان میدهد که این مسئله میتوانست به شکاف مزدی قابل توجهی منجر شود. بر اساس مصوبه شورای عالی کار، افزایش دستمزد مشمولین قانون کار در سال ۱۴۰۵ حدود ۶۰ درصد تعیین شده است. اگر فوقالعاده خاص (که حدود ۳ میلیون تومان برآورد شده) نیز به این مبلغ اضافه میشد، افزایش واقعی دریافتی این گروه میتوانست به حدود ۹۰ تا ۱۰۰ درصد برسد.

این در حالی است که افزایش حقوق کارمندان دولت در سایر نظامهای پرداخت (غیر از قانون کار) به طور میانگین حدود ۳۰ درصد (با دامنه ۲۱ تا ۴۳ درصد) بوده است. چنین تفاوتی میتوانست شکاف مزدی میان کارکنان دولت را به طور قابل ملاحظهای افزایش دهد.

۴. تحلیل هدف قانونگذار: تردید در شمولیت

با در نظر گرفتن موارد فوق، به ویژه اختلاف قابل توجه میزان افزایش حقوقها، احتمال ایجاد تبعیض و مهمتر از همه عدم پیشبینی بار مالی در برآوردهای سازمان برنامه و بودجه، تردید در شمول این فوقالعاده برای تمامی مشمولین قانون کار منطقی به نظر میرسد. اعلام نظر سازمان اداری و استخدامی کشور پس از ابلاغ مصوبه نیز در همین چارچوب قابل تحلیل است و میتواند نشاندهنده تفسیری باشد که دامنه اجرای این فوقالعاده را به سایر نظامهای پرداخت محدود میکند.

به عبارت دیگر، این احتمال مطرح است که هدف اصلی قانونگذار از پیشبینی فوقالعاده خاص، جبران بخشی از نابرابریهای موجود در نظام پرداخت کارکنان دولت بوده است، نه لزوماً تسری آن به کارکنان مشمول قانون کار.

۵. راهکار قانونی در صورت اختلاف در تفسیر

با این حال، از منظر حقوقی این نکته همچنان مطرح است که مصوبات اجرایی و تفسیرهای دستگاههای اداری نمیتوانند ناسخ حکم قانون باشند. در صورتی که تفسیر ارائهشده از سوی مراجع اجرایی مغایر با مفاد قانون برنامه هفتم تلقی شود، امکان طرح دعوی در دیوان عدالت اداری برای بررسی قانونی بودن این رویه و احقاق حق احتمالی کارکنان وجود خواهد داشت. دیوان عدالت اداری در چنین مواردی میتواند درباره انطباق یا عدم انطباق تصمیمات اجرایی با حکم قانون اظهارنظر کند.

جمعبندی

بحث شمول یا عدم شمول فوقالعاده خاص برای کارکنان مشمول قانون کار در دستگاههای اجرایی از ابتدا با ابهامات حقوقی و تفسیری همراه بوده است. اگرچه برخی برداشتها از قانون بودجه ۱۴۰۵ امکان چنین پرداختی را مطرح میکرد، اما مصوبه افزایش ضریب حقوق در سال ۱۴۰۵ تصریحی در این خصوص نداشت و در ادامه نیز سازمان اداری و استخدامی کشور اعلام کرد که این فوقالعاده برای کارکنان مشمول قانون کار قابل پرداخت نیست.

در کنار این موضوع، شواهدی مانند عدم پیشبینی بار مالی این گروه در برآوردهای بودجهای و ملاحظات مربوط به شکاف مزدی و تبعیض احتمالی نیز قابل توجه است. با این حال، در صورت تداوم اختلاف برداشتهای حقوقی، امکان پیگیری موضوع از مسیرهای قانونی از جمله دیوان عدالت اداری همچنان وجود خواهد داشت.

فوق العاده خاص، تبعیض احتمالی فوق العاده خاص، تبعیض احتمالی فوق العاده خاص، تبعیض احتمالی فوق العاده خاص، تبعیض احتمالی فوق العاده خاص، تبعیض احتمالی فوق العاده خاص، تبعیض احتمالی فوق العاده خاص، تبعیض احتمالی فوق العاده خاص، تبعیض احتمالی فوق العاده خاص، تبعیض احتمالی